วันนี้ (21 ตุลาคม 2568) ครม.เห็นชอบมาตรการกระตุ้นการท่องเที่ยวภายในประเทศ เพื่อฟื้นความเชื่อมั่นให้แก่นักท่องเที่ยว กระตุ้นการเดินทางในช่วงปลายปี โดยเฉพาะการส่งเสริมการเดินทางเมืองรองผ่านกลไกภาษีครอบคลุมทั้งมาตรการที่ให้กับบุคคลธรรมดาและนิติบุคคล โดยมี 2 มาตรการจาก 5 มาตรการกระตุ้นการท่องเที่ยวภายในประเทศที่สำคัญ ได้แก่

1. มาตรการภาษีสำหรับบุคคลธรรมดา

ค่าที่พักในโรงแรม ค่าที่พักโฮมสเตย์ไทย หรือค่าที่พักในสถานที่พักที่ไม่เป็นโรงแรม และค่าบริการของร้านอาหารที่จ่ายให้แก่ผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่ม ตั้งแต่วันที่ 29 ตุลาคม ถึงวันที่ 15 ธันวาคม 2568 ในการเดินทางท่องเที่ยวในประเทศ สามารถนำมาหักลดหย่อนค่าใช้จ่ายจำนวนไม่เกิน 20,000 บาท ตามจำนวนที่จ่ายจริง ดังนี้

1.1 ค่าที่พักหรือค่าบริการของร้านอาหารที่ได้รับใบกำกับภาษีแบบเต็มรูป ที่อยู่ในรูปแบบกระดาษหรือในรูปแบบอิเล็กทรอนิกส์ (e-Tax Invoice) ไม่เกิน 10,000 บาท

1.2 ค่าที่พักหรือค่าบริการของร้านอาหารที่ได้รับใบกำกับภาษีแบบเต็มรูป ที่อยู่ในรูปแบบอิเล็กทรอนิกส์ (e-Tax Invoice) เท่านั้น เพิ่มจากข้อ (1.1) ได้อีกจำนวนไม่เกิน 10,000 บาท

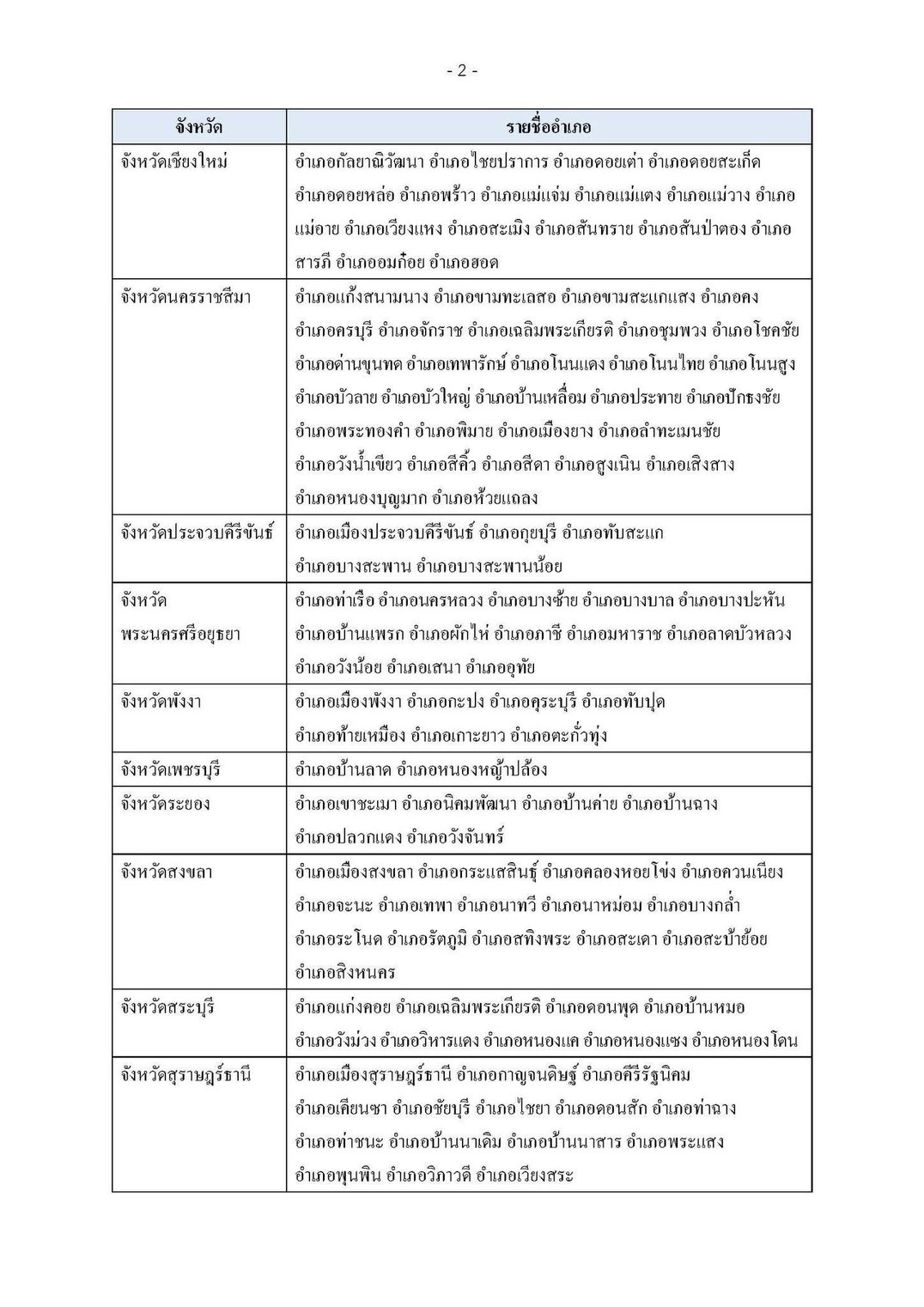

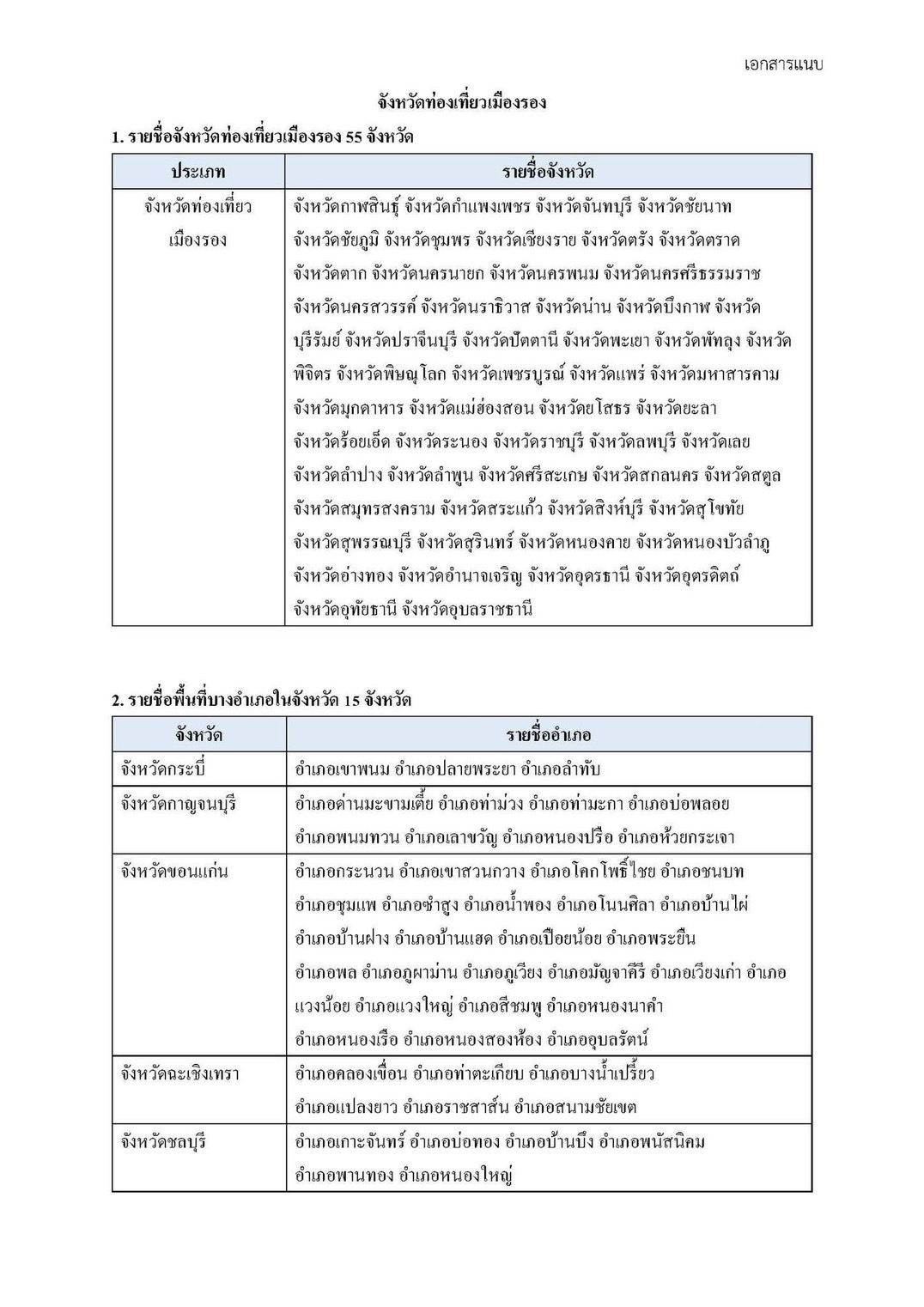

📌สำหรับการท่องเที่ยวเมืองรอง ประกอบด้วยจังหวัดท่องเที่ยวเมืองรอง 55 จังหวัดและพื้นที่บางอำเภอในจังหวัด 15 จังหวัด สามารถหักลดหย่อนค่าใช้จ่ายตามข้อ (1.1) และ/หรือข้อ (1.2) ได้ 1.5 เท่า ของจำนวนที่จ่ายจริง (ลดหย่อนได้สูงสุด 30,000 บาท)

2. มาตรการภาษีเพื่อสนับสนุนนิติบุคคล

การจัดอบรมสัมมนาภายในประเทศให้บริษัทหรือห้างหุ้นส่วนนิติบุคคลที่ได้จ่ายค่าห้องสัมมนา ค่าห้องพัก ค่าขนส่ง หรือรายจ่ายอื่นที่เกี่ยวข้องกับการอบรมสัมมนาภายในประเทศที่จัดให้แก่ลูกจ้าง และค่าบริการของผู้ประกอบธุรกิจนำเที่ยว ตามกฎหมายว่าด้วยธุรกิจนำเที่ยวและมัคคุเทศก์เพื่อการอบรมสัมมนานั้น ตั้งแต่วันที่ 29 ตุลาคม 2568 ถึงวันที่ 15 ธันวาคม 2568 โดยจ่ายให้แก่ผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่มและได้รับใบกำกับภาษีแบบเต็มรูปที่อยู่ในรูปแบบอิเล็กทรอนิกส์ (e-Tax Invoice) เว้นแต่ค่าขนส่งจะจ่ายให้แก่ผู้มิใช่ผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่มก็ได้ แต่ต้องได้ใบรับที่อยู่ในรูปแบบอิเล็กทรอนิกส์ (e-Receipt) สามารถหักรายจ่ายดังกล่าวได้ดังนี้

(1) หักรายจ่ายได้ 2 เท่าของรายจ่ายตามที่จ่ายจริง สำหรับการอบรมสัมมนาที่จัดในจังหวัดท่องเที่ยวเมืองรอง

(2) หักรายจ่ายได้ 1.5 เท่าของรายจ่ายตามที่จ่ายจริง สำหรับการอบรมสัมมนาที่จัดในท้องที่อื่นนอกจากท้องที่ตามข้อ (1)

(3) ในกรณีที่การจัดอบรมสัมมนาครั้งหนึ่ง ๆ เกิดขึ้นในท้องที่ตามข้อ (1) และข้อ (2) ต่อเนื่องกัน ให้หักรายจ่ายที่สามารถแยกได้โดยชัดแจ้งว่าเกิดขึ้นในท้องที่ใดตามข้อ (1) หรือข้อ (2) แล้วแต่กรณี และให้หักรายจ่ายที่ไม่สามารถแยกได้โดยชัดแจ้งว่าเกิดขึ้นในท้องที่ใดได้ 1.5 เท่าของรายจ่ายตามที่จ่ายจริง